Auf der Suche nach einem Versicherungsmakler Eberswalde?

Versicherungsmakler

Experte für private Altersvorsorge

Christian Krause

Tel. 03334-2590318

Warum ist die private Altersvorsorge so wichtig?

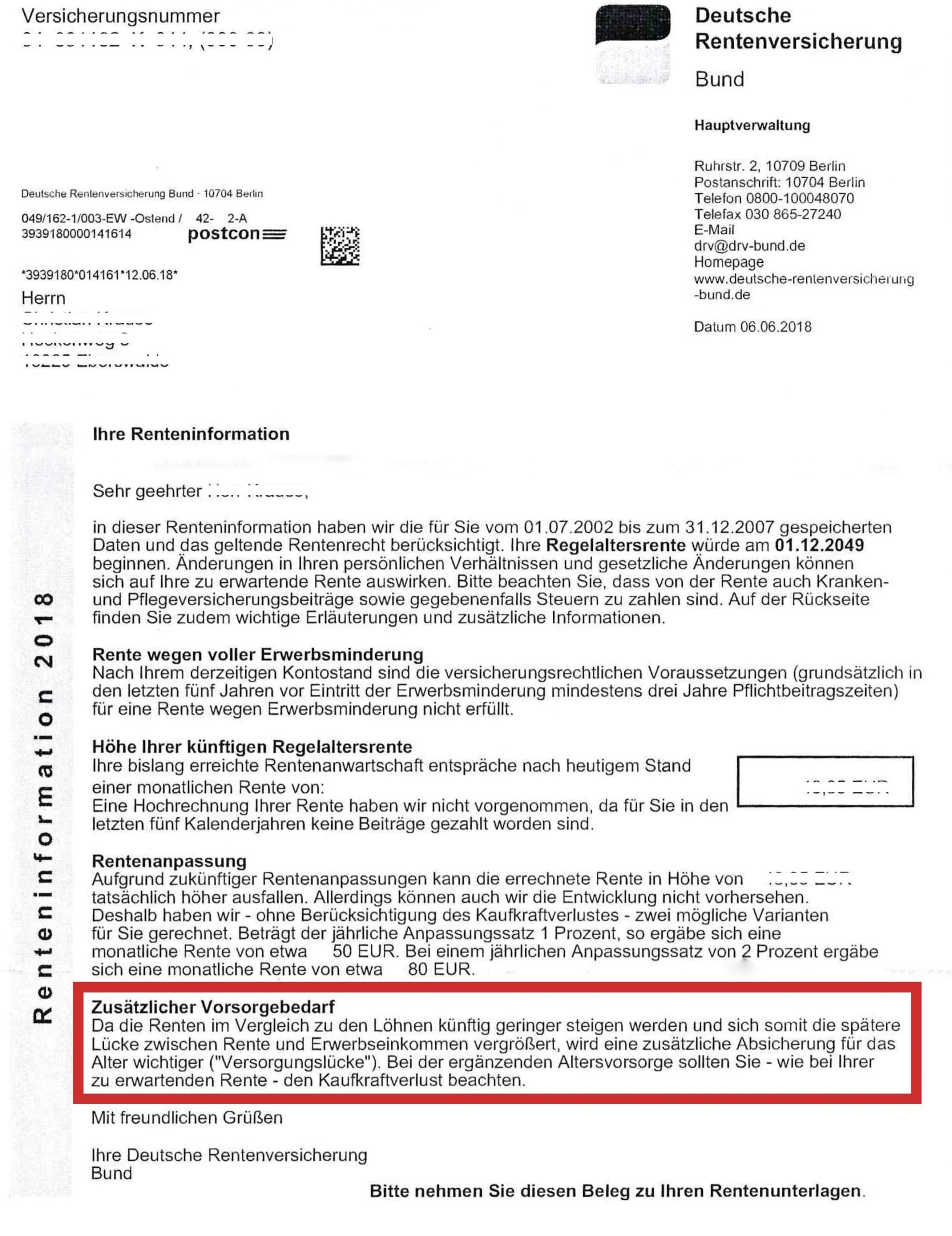

Die private Altersvorsorge ist wichtig, weil die gesetzliche Rente durch Umlagen nicht oder nur geringfügig möglich ist. So wurde bisher das Renteneintrittsalter ohne Abschläge auf das 67. Lebensjahr hochgesetzt.

Wer heute nicht vorsorgt, hat im Alter eine hohe Rentenlücke gegenüber seinem heutigen Nettoeinkommen. Im Durchschnitt bekommen Sie nur rund 45 % vom heutigen Bruttogehalt oder ca. 65 % von heutigen Nettoeinkommen als Rente ausgezahlt, wenn Sie durchgängig gearbeitet und 40 Jahre eingezahlt haben.

Nur durch eine private Vorsorge können Sie Ihre persönliche Rentenlücke schließen und im Alter Ihren heutigen Lebensstandard sichern.

Beispiel:

Wer heute 2500 Euro brutto verdient hat eine Rentenerwartung mit 67 von 1125 Euro im Monat.

Hinzu kommt das auf die Rente noch Steuern und Krankenkassenbeiträge abgeführt werden müssen.

Selbst die gesetzliche Rentenversicherung weist heute darauf hin sich mit privater Altersvorsorge zu beschäftigen da Sie Altersarmut vermeiden möchte!

Welche private Altersvorsorge gibt es?

Neben der gesetzlichen Rentenversicherung gibt es verschiedene Arten für die Altersvorsorge zu sparen. Unter anderem bietet der Staat zwei geförderte Arten der privaten Altersvorsorge an. Zum einen haben Arbeitnehmer die Möglichkeit, in Abstimmung mit ihrem Arbeitgeber eine betriebliche Altersvorsorge (bAV) abzuschließen. Zum anderen können sie auch in einen Riester-Vertrag einzahlen um jährlich Zulagen und Steuervorteile zu erhalten.

Eine weitere interessante Variante ist das sparen ohne staatliche Förderung als privater Vertrag. Möglich ist hier die private Rentenversicherung klassisch oder fondsgebunden oder auch das direkte besparen von Fonds oder ETFs im Depot.

Jede Variante hat seine Vor- und Nachteile, vor dem Abschluss ist es ratsam sich bei einem Experten zu informieren, da eine spätere Änderung oft mit großen finanziellen Einbußen die Folge ist.

Wie viel Prozent des Einkommens für Altersvorsorge?

Es gibt keine Pauschalantwort auf die Frage, wie viel in die Altersvorsorge investiert werden sollte. Grundsätzlich kommt es darauf an was Sie erreichen wollen und wie wichtig Ihnen ist die Rentenlücke zu Schließen. Der Richtwert liegt zwischen 10 und 15 Prozent vom Nettoeinkommen.

Ein wichtiges Thema dabei spielt der Faktor Zeit und die Rendite die auf die Sparbeiträge gezahlt wird.

Beispiel:

Wer heute 1500 Nettogehalt bekommt und noch 30 Jahre bis zur Rente hat, sollte zwischen 100 und 150 Euro im Monat aufbringen um die Rentenlücke teilweise oder komplett zu schließen.

Bei einem Monatsbetrag von 150 Euro x 12 Monate x 30 Jahre mit 4 % Rendite kommt hier ein Kapital von 103140,20 Euro raus.

Beachte:

Auch hier will sich der Staat über Steuern und ggf. Krankenkasse daran beteiligen.

Vergessen dürfen wir nicht, dass in 30 Jahren auch alles etwas teurer ist und wir von den 103140 Euro nur noch eine Kaufkraft von heute mit ca. 76521 Euro haben. (1 % Inflation über 30 Jahre)

Welche Altersvorsorge ist die Richtige für mich?

Die Richtige oder Beste Altersvorsorge gibt es nicht, denn jede Sparform hat seine Vor – und Nachteile. Wichtig an der Stelle ist, dass Sie sich für das Thema Private Vorsorge Zeit nehmen, um die verschiedenen Varianten der kennenzulernen. Für viele sind Zulagen und Steuervorteile ein Grund zur Freude, doch wenn Sie die Nachteile dieser Sparformen wie Riesterrente, Rürup Rente und Direktversicherung kennen hätten viele doch gern eine Alternative angeboten bekommen.

Unsere Kurzübersicht zu den verschiedenen Formen von privater Vorsorge zeigt Ihnen auf was es ankommt.

Private Rentenversicherung

Vorteile

Bei Wahl einer Rente: Ertragsanteilsbesteuerung

Bei Kapitalisierung: Halbeinkünfteverfahren

Vererbbar, beleihbar, veräußerbar

Lebenslange Rentenzahlung möglich

Komplette Kapitalisierung möglich

Flexibilität durch großes Fondsuniversum

Fondsvermögen ist jederzeit verfügbar

Nachteile

Kein Schutz vor staatlichem Zugriff im Falle von

Hartz 4, max. Verwertungsausschluss

Einzahlungen nicht steuerlich absetzbar

Frühester Auszahlungsbeginn mit 62 Jahren, ansonsten Verlust der Steuerbegünstigung

Basis / Rürup Rente

Vorteile

Einzahlungen sind steuerfrei (progressive

Steigerung)

Schutz vor staatlichem Zugriff im Falle von

Arbeitslosigkeit (ALG 2)

Pfändungsschutz während der Ansparphase

Lebenslang garantierte Rentenzahlung

Jederzeit Zuzahlungen möglich

Nachteile

Besteuerung in der Rentenphase

Nicht verfügbar

Weder: beleihbar, veräußerbar, vererbbar,

übertragbar

Frühster Auszahlungsbeginn mit 62 Jahren

Keine Kapitalauszahlungen möglich

Betriebsrente als Direktversicherung

Vorteile

Einzahlungen sind steuerfrei (Höchstbetrag)

Einzahlungen sind sozialabgabenfrei

(Höchstbetrag)

Bruttobeitragsgarantie

Lebenslang garantierte Rentenzahlung

100 % Kapitalauszahlung möglich

Flexibilität durch großes Fondsuniversum

Zugriffsicher vor Staat (Hartz 4, Pflegefall)

Nachteile

Volle Besteuerung in der Auszahlphase

Beitragspflichtig in der gesetzlichen Kranken- und

Pflegeversicherung

Weder: beleihbar, veräußerbar, vererbbar,

übertragbar

Frühster Auszahlungsbeginn mit 62 Jahren,

ansonsten Verlust der Steuer- und

Sozialversicherungsersparnis

Riester-Rente

Vorteile

Einzahlungen sind steuerfrei (Höchstbetrag)

Grund- und Kinderzulagen

Lebenslang garantierte Rentenzahlung

Zugriffsicher vor Staat (Hartz 4, Pflegefall)

30 % Kapitalauszahlung möglich

Nachteile

Volle Besteuerung in der Rentenphase

Nicht verfügbar

Weder beleihbar noch veräußerbar

Frühster Auszahlungsbeginn mit 62 Jahren

Worauf achten bei der Altersvorsorge?

Egal für welche Sparform Sie sich am Ende entscheiden. Sie müssen wissen, jede private Vorsorge kostet Geld in Form von Abschlusskosten und laufenden Verwaltungskosten ggf. auch Fondskosten etc.

Diese Kosten schmälern die Sparbeiträge mehr oder weniger.

Bereits 1 % weniger Kosten kann am Ende bis zu 50.000 und mehr Euro an Ablaufleistung bedeuten.

Fazit:

Bitte informieren Sie sich bei jedem Sparvertrag wie hoch die Nettorendite nach Abzug der Abschluss und Verwaltungskosten ist. Am Ende zählt das, was ausgezahlt wird und nicht das was auf dem Angebot des Vertrages steht.

Wir als Versicherungsmakler Eberswalde bieten neben einer transparenten Beratung für privat Vorsorge auch sogenannte Nettotarife an, bei dem die Abschlusskosten als Honorar gezahlt und die laufenden Kosten deutlich geringer sind.

Empfehlenswert ist hier ein Gespräch mit einem Experten für private Vorsorge, der Sie umfassend über die Vor- und Nachteile informiert und Ihnen am Beispiel von verschiedenen Angeboten die geeignete aufzeigt. Schließlich soll die Altersvorsorge genau auf Ihre Ziele & Wünsche zugeschnitten sein und nicht andersrum.

Natürlich bieten wir auch die passenden Versicherungen für KFZ Versicherung , Haftpflicht , Hausrat, Gebäudeversicherung und Berunfsunfähigkeitsversicherung in Eberswalde an. Wenn Sie dazu Fragen haben kontaktieren Sie uns über das Kontaktfeld, Whatsapp oder rufen uns gerne an.